EL ARCHIVO MUNICIPAL PRESENTA EN EL DOCUMENTO DEL MES `EL DÍA DE PLATO ÚNICO Y DÍA SIN POSTRE´

Se trata de un impuesto que se pagó en España en los años de 1936 a 1942

Fecha: 01/03/2014

El Archivo municipal presenta en este mes de marzo un documento alusivo al impuesto que se pagó desde los años 1936 a 1942 bajo la denominación de “El Día de Plato Único y Día sin postre”.

El día de Plato Único fue una idea del General Queipo de Llano, quien la propuso el día 10 de octubre de 1936 a través de las ondas radiofónicas de la emisora local de Valladolid, como gesto hacia los soldados que luchaban en el frente nacional porque “significa algo más que el sacrificio material de los buenos ciudadanos, ya que este día tiene un triple significado que en adelante no debe olvidarse en nuestro país: ¡austeridad, sacrificio, caridad!(…)Es deber de todo buen español celebrar ese día”.

Días más tarde, el 30 de octubre, mediante Circular del Gobernador General del Estado a los gobernadores regionales en el bando nacional, se impuso que los restaurantes, mesones y cualquier establecimiento hostelero durante los días 1 y 15 de cada mes se servía un plato único pero se cobraba entero. El sobrante se dedicaba a beneficencia.

En virtud de la Orden de 16 de julio de 1937, a partir del mes de agosto, los días de Plato Único, pasarían a ser todos los viernes del año, y de la recaudación que se obtuviera se harían las partes iguales, una que se ingresaría en el Fondo de Protección Benéfico-Social y otra que se destinaría a la cuenta del “Subsidio pro combatientes” para reforzar los recursos con los que hasta entonces se venían atendiendo las necesidades de las familia de los que combatían en el frente.

La misma orden establecía que todos los lunes del año se celebrara el “Día semanal sin postre”, en el cual cada familia debería privarse del postre de una comida a fin de entregar el pequeño ahorro que comportara dicha privación como donativo voluntario para incrementar los recursos con los que atender al pago del subsidio pro combatientes.

Estas medidas eran de obligado cumplimiento tanto en las casas particulares como en los establecimientos hosteleros, que debían donar como mínimo el 25% de la recaudación de ese día y debían presentar una lista de comensales. Los que no lo hacían eran acusados de “desafectos al Movimiento” con el consiguiente peligro de ser incluidos en las “listas negras de los malos patriotas” y pagar la correspondiente multa.

Un Decreto de 9 de noviembre de 1939 determinó que a partir del siguiente 1 de diciembre el importe del “Día sin postre” dejaría de considerarse como integrante del fondo del subsidio al combatiente, al tiempo que se declaraba suprimido.

El “Plato único”, a pesar de la abundante normativa que sucesivamente lo había ido adoptando a las circunstancias y había procurado hacer de él un recurso eficaz, nunca cumplió el objetivo que sus creadores habían previsto. Ni en su primera etapa, en la que funcionó como un subsidio, estimulado por sentimientos patrióticos, ni en la siguiente, en la que se configuró como un arbitrio sometido a cuotas, supuso una aportación económica de relevante importancia dentro del conjunto de exacciones. Esa evidencia quedó de manifiesto en la ley de 22 de enero de 1942 que puso fin a su existencia.

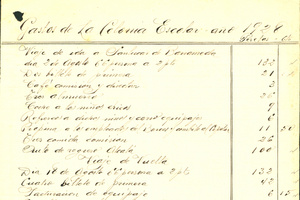

LEG: 974 Lista cobratoria recaudación plato único y día sin postre

Noticias relacionadas

La alcaldesa de la ciudad, Ana Isabel Jiménez, ha firmado con Vicente Romero Gutiérrez, hijo del fallecido abogado e historiador, el acta de cesión de dicho fondo para que pueda ser estudiado y disfrutado por todos la ciudadanía

Se trata de una herramienta web con la que poder acceder a un amplio catálogo con más de 68.000 imágenes y visualizar el rico Patrimonio documental con el que cuenta el Archivo Municipal.

El documento del mes de julio incluye archivos de cuentas y correspondencia en relación con estos viajes a la playa.

El Documento del mes recopila fotos de los equipos de procesamiento utilizados en el Servicio Informático Municipal de 1978.

El documento del mes de febrero adjunta breves apuntes de fuente para su Historia